だいたい2023年1月時点のマネーフォワードを使った資産構成についてです。

だいたいといっているのは、ある時点の資産構成はどうだったか確認することはできないからです。

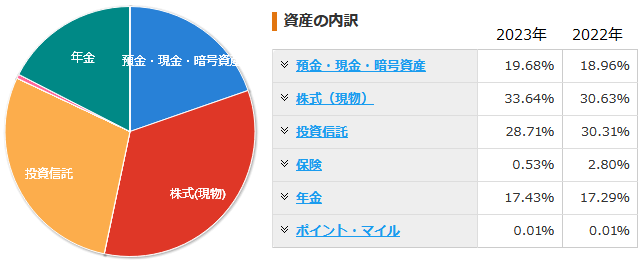

資産構成

上記図は、マネーフォワードの資産構成の内訳です。

実際の図は生々しく金額が書かれていますので、図を加工してその情報を省いています。

約1年前の2022年1末の分と比較すると、概ね比率は変わっておりません。

預金・現金・暗号資産

預金は、複数の金融機関、かつ、円やドルで分散されています。

暗号資産(仮想通貨)は持っていません。

会社で積み立てている財形もこの中に入っています。

財形は非課税分をほぼ使い切っていると思っていたのですが、自分で上限額を低く設定していたようで枠を大きくできました。総務から、枠がはみ出るから大きくしたらと連絡があって発覚しました。毎月最低金額を積み立てています。最低金額にしているのは流動性が低く使いづらいからです。

株式(現物)

株式(現物)をやたら多く持っているように見えます。

個別株ももちろん持ってはいるものの、JリートやETFも株式(現物)に入っています。

個別株は、日本株も米国株もありますが、金額的には米国株のほうが多いです。

投資信託

投資信託は、SBI証券と楽天証券で運用しています。

基本はSBI証券で積み立てているのですが、楽天証券はクレジットカードでの積み立てとポイント投資用に積み立てています。

投資信託の比率が下がっているのは、2022年10月ぐらいに一般NISAのロールオーバーしろと言われて、当時は投資信託をNISAで買う気はなかったので売った影響です。

結果論として2024年からの新しいNISAのことを考えると、儲けが出ているときに一般NISA分は売ってしまっておいたほうがいいかもしれませんね。

株式(現物)と投資信託の比率が1年前よりも差が開いてきており、投資信託の比率をもっと上げたほうがいい気はしています。

現状、一般NISAで海外ETFを購入しているので、2024年からの新しいNISAが始まったら、NISA口座のあるSBI証券一択で分配金の出ない投資信託(おそらくオルカン)での投資になりそうな気がします。

保険

保険が下がっているのは、満期になった保険があったからです。

損益的にはもちろんマイナスですけどね。

保険は掛け捨てに限りますが、昔はそんなこと知りませんでしたので親の言うなりに保険にたくさん入っていました。

投資を始めてからは積立保険は効率が悪いことを知ったので、満期を契機等にして積立保険は順次解約しています。

保険は必要なものだけを掛け捨てで入ることをお勧めします。

年金

年金の比率がそれなりにありますが、これは「ねんきんネット」と、会社でやっている「企業型確定拠出年金(DC)」分となります。

マネーフォワードでは、ねんきんネットの情報もとってきてくれるので助かるのですが、資産情報の中に年金が入るのは、まだもらってもいないので微妙ではないかと思っています。

2023年度から会社の年金の仕組みが変わって、第3年金と呼ばれていたやつをやめて、今まで積み立てていたお金を全部DCに移管するようです。

私個人としてはDCで運用するお金が増えてとても助かります。

iDeCoにも入れるようになったようですが、運用できる最低金額の5,000円に達しないので私はiDeCoはできません。

また、DCがマッチング拠出にも対応するようです。第3年金をDCに移管する話等もあり、私の場合いくら上乗せできるのか現時点では知りませんが、上乗せできるのなら全額ベットしたいと思います。

退職金

実際には、会社の退職金もあてにすれば資産の内訳もまた変わってくるのでしょうが、退職金がどうなるかは未確定な部分も大きいので管理は難しいですね。

現時点の給料をベースとした、定年退職した時点の退職金見込み額は会社に問い合わせれば教えてくれるのですが、あくまで見込みですし、逐一会社に問い合わせるのも面倒なので特にマネーフォワードで管理はしていません。

また、今は会社で企業型確定拠出年金(DC)で毎月積み立てていますが、DCが導入される前の分の確定給付企業年金(DB)もあったりします。

こちらも管理が面倒なのでマネーフォワードに情報は入れていません。

コメント